Im Oktober hatten wir über die Erweiterung des ifo Geschäftsklimaindex um Soloselbstständige und Kleinstunternehmen (bis neun Mitarbeiter) berichtet, euch zur Teilnahme an dem Panel eingeladen und im November in einem Experten-Talk mit Dr. Klaus Wohlrabe erklärt, wie der zugrundeliegende Fragebogen aufgebaut und zu interpretieren ist.

Während gerade die Januar-Befragungswelle läuft und die Institutsmitarbeiter noch dabei sind, nach und nach die zahlreichen neuen Panel-Teilnehmer zu kontaktieren (nach der Onlineregistrierung ist es wichtig, einmalig miteinander die genau Branchenzugehörigkeit zu klären), hat das ifo bereits erste Ergebnisse zum neuen Geschäftsklima für Soloselbstständige und Kleinstunternehmer veröffentlicht. Sie bestätigen, wie wichtig die Schaffung des neuen Index war, denn es zeigen sich deutliche Unterschiede zu den bisher befragten mittleren und großen Unternehmen – und damit auch die Notwendigkeit anderer wirtschaftspolitischer Maßnahmen.

Erster Aufsatz und Pressemitteilung veröffentlicht

Der für den ifo-Index verantwortliche Klaus Wohlrabe hat zusammen mit Stefan Sauer einen dreiseitigen Aufsatz veröffentlicht und sich zudem mit einer Pressemitteilung an die Medien gewendet (heute im Tagesverlauf soll eine weitere Pressemitteilung erscheinen). Auch wenn die Befragung von Soloselbstständigen so richtig erst Anfang November startete, konnten die Wissenschaftler die Indices auch für die Vergangenheit berechnen, indem sie die kleineren Unternehmen des bestehenden Panels nachträglich nach ihrer Größe separierten. Dies ist jedoch mit einem wachsenden Unsicherheitsfaktor behaftet, je weiter man in die Vergangenheit geht und lässt aufgrund der bisher geringen Zahl kleiner Unternehmen kaum differenzierte Aussagen nach Branchen zu. Hier fassen wir die wichtigsten Ergebnisse für euch zusammen. Sie beruhen auf den Einschätzungen, die die Panelteilnehmer bis Mitte Dezember gemeldet haben.

Aus den Antworten der Teilnehmer/innen berechnet das ifo zunächst zwei Kennzahlen: Die aktuelle Geschäftslage und die in die Zukunft gerichteten Geschäftserwartungen. Beide unterscheiden sich deutlich zwischen kleinen und größeren Unternehmen.

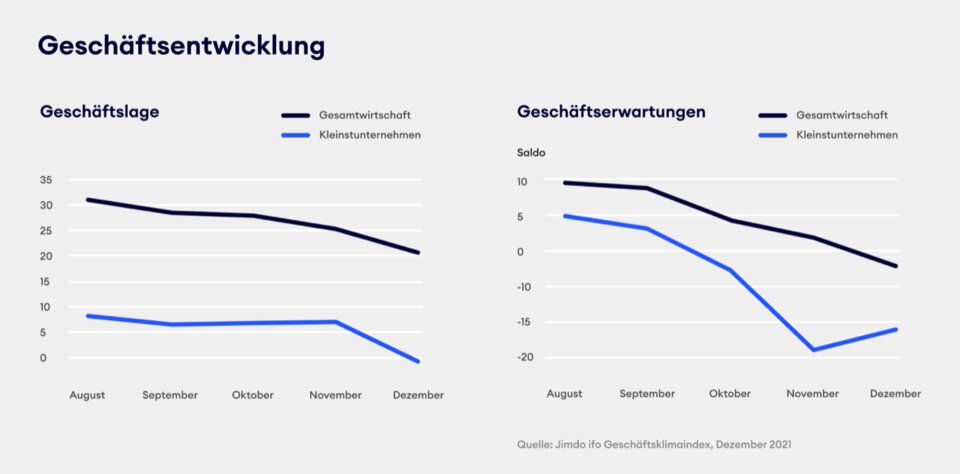

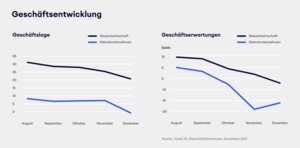

Lage von Solo- und Kleinstunternehmen wird immer schlechter und liegt 20 Punkte unter der der Gesamtwirtschaft

Die Geschäftslage der kleinen Unternehmen verschlechterte sich im Vergleich mit den Vormonaten weiter auf den sehr niedrigen Stand von -0,2. Bemerkenswert ist vor allem, wie viel schlechter ihre Lage im Vergleich zur Gesamtwirtschaft ist. Deren Lageeinschätzung verschlechterte sich seit August zwar von 31,6 auf 20,8, die Soloselbstständigen und Kleinstunternehmen schätzen ihre Situation aber durchweg um mehr als 20 Punkte schlechter ein als die größeren Unternehmen.

Auch bei den in die Zukunft gerichteten Geschäftserwartungen sind die Solo- und Kleinstunternehmen deutlich pessimistischer. Zwischen August und November hat sich ihre Einschätzung von +0,6 auf -18,8 verschlechtert, um im Dezember wieder leicht auf -14,9 anzusteigen. Zwar verschlechterten sich auch die Einschätzungen der Gesamtwirtschaft, aber nur von +5,7 auf -5,9. Im November lagen die Erwartungen der "Kleinen" 16,3 Prozent, im Dezember noch 9,0 Prozent unter denen aller Befragten.

Zeitreihe zeigt: Kleine Unternehmen deutlich härter von Corona-Krise betroffen

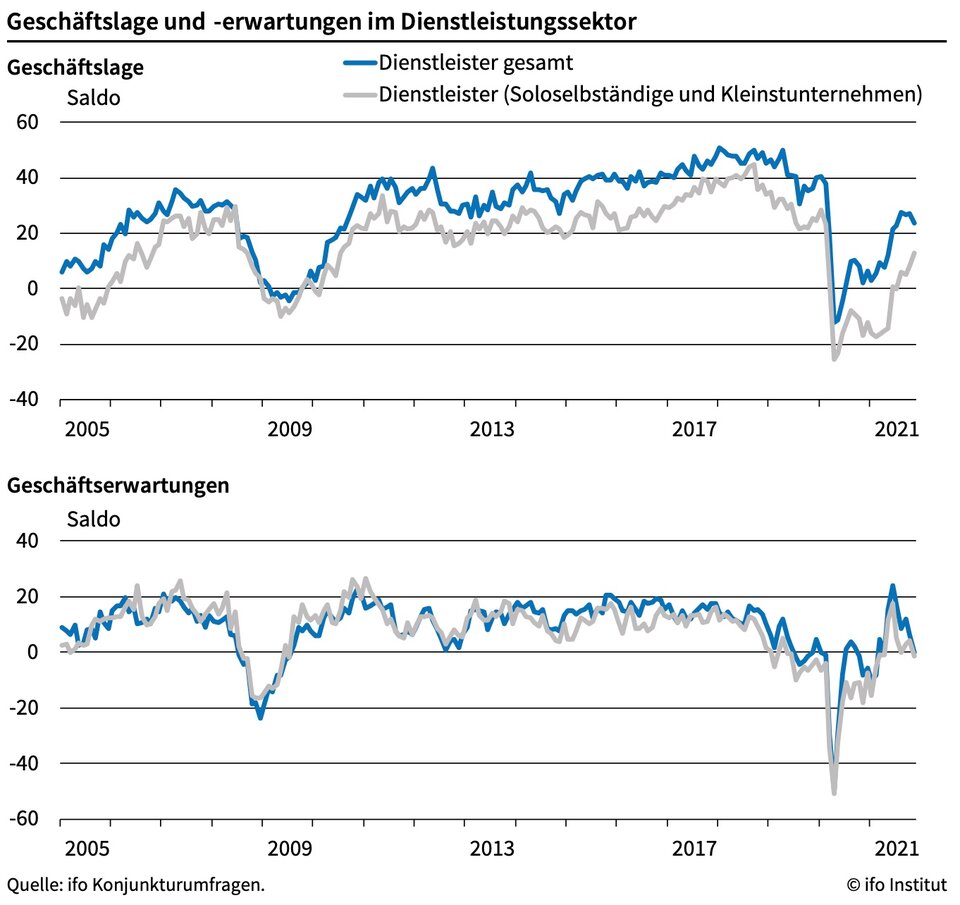

Das ifo hat Geschäftslage und -erwartungen wie oben beschrieben über einen längeren Zeitraum (bis 2005) zurückgerechnet, so dass trotz erheblicher Unsicherheitsfaktoren eine gewisse Einordnung möglich ist. Die Einschätzung der Geschäftslage der kleinen Unternehmen lag fast durchgängig unter der der Gesamtwirtschaft, wobei eine Differenz von mehr als 20 Punkten über mehrere Monate in der Vergangenheit eher ungewöhnlich war. Die kontinuierlich schlechtere Lageeinschätzung könnte auf eine strukturelle Benachteiligung kleinerer Unternehmen hindeuten und auf eine besondere Betroffenheit (bzw. nicht ausreichende Unterstützung) in der Corona-Krise.

Bei den Geschäftserwartungen lagen kleine und große Unternehmen seit 2005 meist nur wenig auseinander, bis etwa 2013 waren sie oft sogar optimistischer als die Gesamtwirtschaft. Seitdem sind sie mit ihren Erwartungen eher etwas pessimistischer als die Gesamtwirtschaft. Eine so viel negativere Erwartungshaltung wie wir sie im Graph während der Corona-Krise erkennen können, scheint es zuvor nicht gegeben zu haben.

Weitere Beiträge zum Thema: Befragungen & Studien

Geschäftslage und -erwartung unterscheiden sich zwischen Kleinen und Großen also erheblich. Insbesondere scheinen die kleinen Unternehmen von der Corona-Krise deutlich stärker betroffen zu sein.

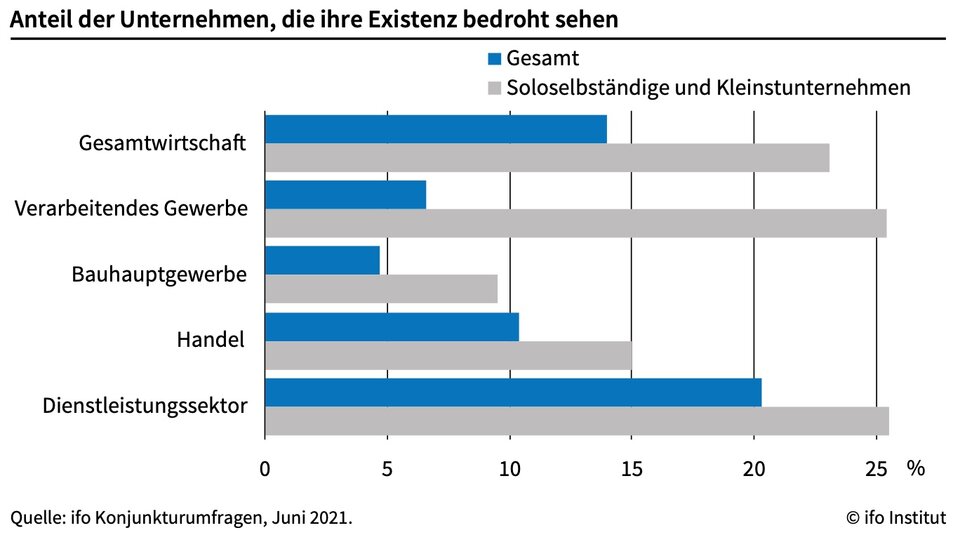

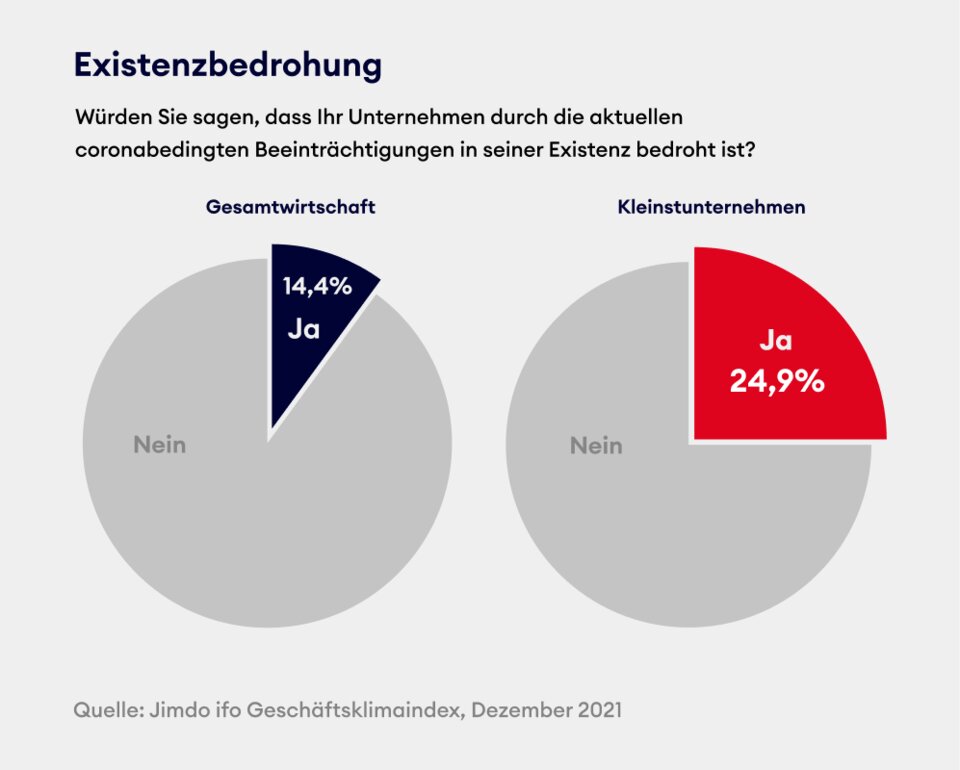

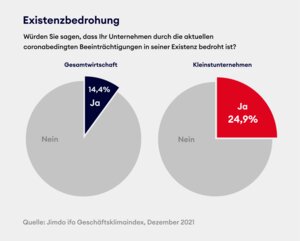

25 Prozent der Solo- und Kleinst- (versus 14 Prozent aller) Unternehmen in Existenz bedroht

Dies bestätigt ich auch die Auswertung der bereits im Juni und dann wieder im Dezember 2021 gestellten Sonderfrage, ob sie sich in ihrer Existenz bedroht sehen. 23 Prozent der Solo- und Kleinstunternehmen beantworteten die Frage im Juni – unter damals deutlich positiveren Rahmenbedingungen – mit "ja", aber nur 14 Prozent der Gesamtwirtschaft. Besonders hoch lag der Anteil existenzbedrohter Firmen dabei im Dienstleistungssektor, dem wiederum ein besonders hoher Anteil der kleinen Unternehmen zuzuordnen ist.

Die Wissenschaftler verweisen auch auf die Studie ihrer Institutskollegen (Peichl u.a. 2021), die gezeigt haben, dass kleine Unternehmen und deren Eigenkapital (sprich Ersparnisse und Rücklagen) in der Krise viel stärker belastet wurden als größere.

"Die Kleinstunternehmen sind deutlich härter von der vierten Welle betroffen als die Großunternehmen", fasste Klaus Wohlrabe die Situation nach Vorliegen erster Zahlen zusammen und fährt jetzt fort, dass für viele kleine Unternehmen "das wirtschaftliche Überleben immer schwieriger wird, je länger die Pandemie dauert."

Matthias Henze, Jimdo-CEO, spricht von fast einer Million bedrohter Betriebe: "Man muss sich mal überlegen, was das für uns bedeutet, auch gesellschaftlich, wenn mal eben 25 Prozent vom Rückgrat der deutschen Wirtschaft Wegbrechen. Unverschuldet wohlgemerkt."

Gegenüber Juni hatte die Existenzbedrohung bis Anfang Dezember weiter auf 24,9 Prozent zugenommen. Aufgrund der Verschärfung der Corona-Lage durch die Omikron-Variante wurden die staatlichen Maßnahmen seitdem Anfang Dezember zudem weiter verschärft, so dass die Werte in der Januar-Umfrage vermutlich noch höher liegen werden.

Große politische Bedeutung des neuen Index / Wie wir weiter vorgehen

Der neue ifo-Index ist von so großer Bedeutung, weil die politischen Entscheider damit nicht nur die besonderen Probleme und Herausforderungen der Kleinen, sondern auch den Erfolg ihrer Maßnahmen (bzw. deren Ausbleiben) erkennen können. Der Index wird kontinuierlich weiter ausgebaut und beruhte im November bereits auf Antworten von 1.300 Selbstständigen. Er bildet alle Branchen ab, den Schwerpunkt bildet aber naturgemäß der Dienstleistungssektor. Die Gewinnung erfolgt in Kooperation mit Jimdo und verschiedenen Verbänden (wobei in der Pressemitteilung des ifo der VGSD hervorgehoben wird). Er soll künftig unter dem Namen "Jimdo-ifo Geschäftsklimaindex für Soloselbstständige und Kleinstunternehmen" veröffentlicht werden.

So berechnet sich das Geschäftsklima aus Lage und Erwartungen

Gut zu wissen: In Pressemitteilungen und Berichten über die ifo-Zahlen ist neben Lage und Erwartungen auch oft vom "Geschäftsklima" die Rede. Was verbirgt sich dahinter? Mit dem "Klima" erfüllt das ifo den Wunsch von Medien und Politik, ihre Ergebnisse auf eine einzige griffige Zahl bzw. Zeitreihe zu reduzieren. Das Klima wird als geometrisches Mittel aus Lage und Erwartungen errechnet.

Beispiel: Die Geschäftslage der deutschen Wirtschaft lag im Dezember bei +20,8, ihre Erwartungen bei -5,9. Eigentlich handelt es sich um Abweichungen von der Bezugsgröße von 200. Man könnte also auch sagen: Die Lage beträgt 220,8, die Erwartung liegt bei 194,1. Multipliziert man diese beiden Werte, zieht daraus die Quadratwurzel und zieht 200 ab, landet man bei einem Wert von 7,0 als Geschäftsklima im Dezember. Zum Vergleich: Der Geschäftsklimaindex für Soloselbstständige und Kleinstunternehmen (berechnet aus -0,2 und -14,9 bzw. 199,8 und 185,1) liegt bei -7,7.

Die entsprechende Formel sowie eine genauere Erklärung, wie Lage und Erwartungen aus den entsprechenden Antworten der Panelteilnehmer berechnet werden (das ifo spricht von "Salden"), findet ihr in diesem Beitrag.

So geht es weiter

Wir werden regelmäßig über die Entwicklung des neuen Index berichten, insbesondere natürlich über größere Verschiebungen bei den Zahlen. Mit dem ifo, mit Jimdo und mit den unseren Partnerverbänden in der BAGSV werden wir daran arbeiten, dass noch mehr Solo- und Kleinstunternehmen regelmäßig an der Befragung teilnehmen, damit deren Ergebnisse möglichst aussagekräftig sind. Unsere wichtigste Aufgabe sehen wir darin, dass die Zahlen richtig interpretiert werden und zu politischen Maßnahmen führen, die die Solo- und Kleinstunternehmen dauerhaft stärken. Die Fortschritte werden wir dabei an den ifo-Zahlen ablesen können.

Du möchtest Kommentare bearbeiten, voten und über Antworten benachrichtigt werden?

Jetzt kostenlos Community-Mitglied werden