Rund 31 Millionen Renteninformationen versendet die Deutsche Rentenversicherung pro Jahr. Wenn Du älter als 27 Jahre bist und z.B. im Rahmen einer früheren Anstellung mindestens fünf Jahre lang Beiträge in die Rentenversicherung eingezahlt hast, erhältst auch Du jedes Jahr ein beidseitig bedrucktes Blatt Papier mit einem Kästchen, in dem die "Höhe Ihrer künftigen Regelaltersrente" prognostiziert wird. Auf der Rückseite kannst Du ablesen, wie viel Beiträge Du im Laufe Deines Lebens eingezahlt hast und wie viele "Entgeltpunkte" sich daraus ergeben.

Doch was bedeuten die Zahlen wirklich? Wir übersetzen das Kleingedruckte, indem wir im Folgenden eine von der Deutschen Rentenversicherung (DRV) zur Verfügung gestellte Musterrechnung aus dem Jahr 2015 (PDF) Absatz für Absatz erläutern. Zum besseren Verständnis empfehlen wir Dir, vorab unseren Beitrag zur „Rentenformel“ zu lesen, in dem wir die Berechnung der Rentenhöhe anschaulich mit Vergleichen zu einem Computerspiel erklären. In den Tabellen dort findest du auch die aktuellsten rentenrechtlichen Größen und kannst ihre Entwicklung im Zeitverlauf nachvollziehen.

Schon in den ersten Zeilen wichtige Informationen

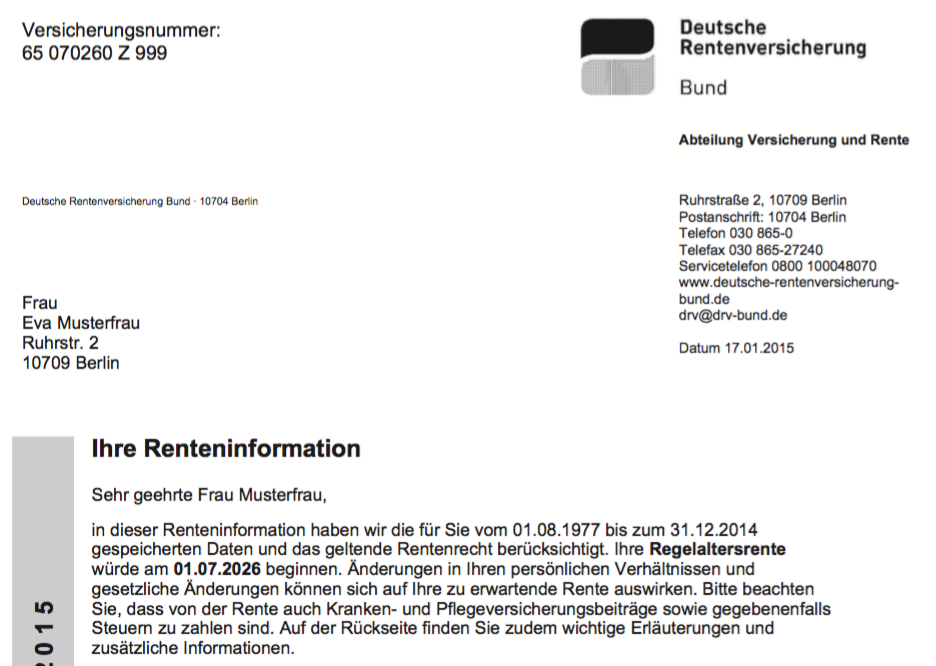

Ganz oben auf der Vorderseite findest Du die Versicherungsnummer, aus der das Geburtsdatum der versicherten Frau Mustermann hervorgeht, hier also der 07.02.1960. Sie wohnt in 10709 Berlin, in Wilmersdorf, also dem Westteil der Stadt.

{kind=link}

Die DRV hat Beitragszeiten und andere versicherungsrechtlich relevante Zeiten ab dem 1.8.1977 gespeichert. Eva Musterfrau hat also möglicherweise bereits mit 17 Jahren angefangen zu arbeiten. Die ausgewerteten Aufzeichnungen reichen bis zum 31.12.2014, die Renteninformation ist zwei Wochen später erstellt worden.

Ihre Regelaltersgrenze erreicht Eva Mustermann am 01.07.2026. Sie muss nämlich bis zum Ende des Monats arbeiten, in dem sie 66 Jahre und 4 Monate alt wird. (Wäre sie vier Jahre jünger, müsste sie bereits bis 67 arbeiten. Zum Renten-1x1: Tabelle mit Regelaltersgrenze je nach Geburtsjahrgang.)

Vom Stichtag der Renteninformation an hat sie also noch genau 11,5 Jahre zu arbeiten. Das ist wichtig für die Hochrechnungen, die weiter unten folgen.

Es folgen zwei Sätze mit Hinweisen, die es in sich haben:

- „Änderungen in Ihren persönlichen Verhältnissen und gesetzliche Änderungen können sich auf Ihre zu erwartende Rente auswirken.“ - Gemeint ist zum einen, dass es natürlich von den eigenen künftigen Beitragszahlungen abhängt, wie viel man Rente bekommt. Auch kann z.B. eine Scheidung dazu führen, dass man im Rahmen eines Versorgungsausgleichs Rentenansprüche an die Partnerin oder (seltener) den Partner abgeben muss. Vor allem aber ist es in den vergangenen Jahren zu zahlreichen Leistungskürzungen durch Gesetze gekommen, z.B. wurde die Anerkennung von Ausbildungszeiten immer weiter eingeschränkt.

- „Bitte beachten Sie, dass von der Rente auch Kranken- und Pflegeversicherungsbeiträge sowie gegebenenfalls Steuern zu zahlen sind. Auf der Rückseite finden Sie zudem wichtige Erläuterungen und zusätzliche Informationen.“ – Bei der berechneten Rente handelt es sich um eine monatliche Bruttorente. Die gesetzliche Rente unterliegt künftig zu immer größeren Teilen der Einkommenssteuer, zudem muss man aus ihr heraus Kranken- und Pflegeversicherungsbeiträge entrichten.

Exkurs: Wie hoch ist die Steuer- und Beitragsbelastung von Rentnern?

Der steuerpflichtige Anteil der Rente steigt bis zum Jahr 2040 auf 100%. Für alle, die heute 43 Jahre oder jünger sind, sind die Renten also später voll zu versteuern - wobei die Steuerlast bei einem geringeren Einkommen natürlich niedriger ist. Begründet wird die Besteuerung der Renten damit, dass die Beiträge ja auch steuerbefreit waren.

Der Eigenanteil zur Kranken- und Pflegeversicherung für gesetzlich versicherte Rentner beträgt aktuell gut 10% (bei pflichtversicherten Rentnern übernimmt die Rentenversicherung die Hälfte der Beiträge, allerdings nur die der Krankenversicherung).

Privat krankenversicherte Selbstständige und auch solche, die nicht mindestens 90% der zweiten Hälfte ihres Erwerbslebens gesetzlich versichert waren, zahlen deutlich mehr (Beispiel).

Mit der Höhe der Abzüge hat sich das ARD-Magazin PlusMinus im Beitrag „Unklare Renteninformation für alle Bürger“ beschäftigt.

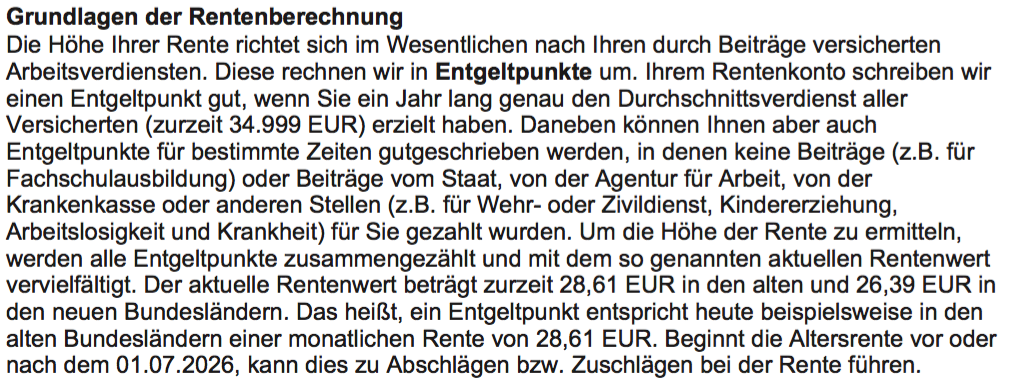

Grundlagen der Rentenberechnung

Bevor Du Dir die Rentenansprüche anschaust, solltest Du einen Blick auf die Rückseite der Renteninformation werfen, wo die Grundlagen der Rentenberechnung erläutert werden. Dort erklärt die DRV, dass ein Entgeltpunkt den Beiträgen eines durchschnittlichen Jahreseinkommens entspricht (im Jahr 2015 waren das 34.999 Euro bzw. 2.917 Euro pro Monat) und dass sich aus der Summe der Entgeltpunkte multipliziert mit dem aktuellen Rentenwert (2014/15 waren das differenziert nach West/Ost 28,61 bzw. 26,39 Euro), die Höhe der monatlichen Bruttorente ergibt. Abschließend weist die DRV implizit noch auf die Möglichkeit hin, mit Abschlägen früher in die Rente zu gehen bzw. länger zu arbeiten und dafür Zuschläge zu erhalten.

{kind=link}

Interessant wäre hier noch der Hinweis, dass 2015 ein Beitrag (Arbeitnehmer und -geber) von 545 Euro monatlich bzw. 6.540 Euro pro Jahr nötig war, um einem Entgeltpunkt zu erhalten (= 18,7% des Durchschnittsentgelts).

Rentenbeiträge und Entgeltpunkte

Hier sind die (während des bisherigen Arbeitslebens) selbst sowie vom Arbeitgeber entrichteten Beiträge aufgeführt sowie weitere Beiträge von öffentlichen Kassen (z.B. Arbeitsagenturen). In der Summe hat die Rentenversicherung von bzw. für Eva Mustermann 115.732,06 Euro erhalten.

{kind=link}

Dem stehen 23,7382 Entgeltpunkte gegenüber, was einem Beitrag von 4.886 Euro pro Entgeltpunkt entspricht. Das ist deutlich weniger als die zuvor für das Jahr 2015 berechneten 6.540 Euro Beitrag pro Entgeltpunkt. Grund ist, dass die Durchschnittseinkommen und somit –beiträge in früheren Jahren niedriger waren als heute und unter Umständen Eva Mustermann Punkte auch für beitragfreie Zeiten angerechnet wurden.

Was ist die „Rente wegen voller Erwerbsminderung“ und wie berechnet sich diese?

Weiter geht es wieder auf der Vorderseite der Renteninformation: Angaben zur Rente wegen voller Erwerbsminderung findest Du nur dann in der Renteninformation, wenn Du in den letzten fünf Jahren mindestens drei Jahre Pflichtmitglied in der Rentenversicherung warst. Bei Selbstständigen ist das z.B. bei Handwerkern, Künstlern und Publizisten sowie Trainern der Fall. Freiwillige Beiträge werden für die Erwerbsminderungsrente nicht berücksichtigt! Nur bei vor 1961 Geborenen, die vor 1986 bereits fünf Beitragsjahre vorweisen können („rentenrechtliche Wartezeit erfüllt“) und seitdem lückenlos versichert waren, genügen auch freiwillige Beitragszahlungen, um eine Erwerbsminderungsrente sicherzustellen.

{kind=link}

Diese Rente erhältst Du, wenn Du aus gesundheitlichen Gründen voll erwerbsgemindert bist, also weniger als drei Stunden täglich einer beruflichen Tätigkeit nachgehen kannst. Könntest Du (in irgendeinem Beruf) bis zu sechs Stunden arbeiten, würdest Du als teilweise erwerbsgemindert gelten und nur die halbe Erwerbminderungsrente erhalten.

Die Erwerbsminderungsrente ist im Beispiel mit 733,88 Euro geringfügig höher als die Altersrente von 679,15 Euro, weil die DRV bei Unter-62-Jährigen zusätzliche Engeltpunkte gutschreibt, ohne dass hierfür Beiträge gezahlt worden sind (vgl. Rückseite der Renteninformation). Im Beispielfall sind es rund 1,9 zusätzliche Entgeltpunkte.

Wie wird die „Höhe Ihrer künftigen Altersrente“ berechnet und ist das realistisch?

Entsprechend der Rentenformel berechnet sich die Altersrente als Produkt aus angesammelten Entgeltpunkten und aktuellem Rentenwert (diese kennen wir bereits von der Rückseite der Renteninformation, siehe oben):

Bisher angesammelt sind im Beispiel: 23,7382 Entgeltpunkte x 28,61 Euro aktueller Rentenwert (West) = 679,15 Euro – das ist die bislang erreichte Rentenanwartschaft, die Eva Mustermann bekäme, wenn sie jetzt das reguläre Renteneintrittsalter erreicht und keine weiteren Entgeltpunkten angesammelt hätte.

{kind=link}

Eva Mustermann hat aber noch 11,5 Jahre zu arbeiten. In den letzten fünf Jahren lag ihr Verdienst (das kann man aus den Angaben erschließen) bei durchschnittlich 3.165 Euro/Monat und damit 8,11% über dem Durchschnittseinkommen, sie sammelte pro Jahr im Schnitt 1,0811 Entgeltpunkte an. Bei der Projektion wird davon ausgegangen, dass sich dies so fortsetzt, sie also weitere 11,5 x 1,0811 = 12,4326 Entgeltpunkte sammelt. Multipliziert mit dem aktuellen Rentenwert ergibt sich so ein Rentenzuwachs von:

12,4326 Entgeltpunkte x 28,61 Euro = 355,70 Euro

Zusammen mit dem bereits erworbenen Rentenanspruch von 679,15 ergibt sich bei ganz genauer Berechnung eine Rente von 1.034,87 Euro.

(So haben wir gerechnet: Wenn man die Differenz aus künftigem und heutigem Rentenanspruch durch den Rentenwert und die verbleibenden Arbeitsjahre teilt, erhält man unmittelbar die Zahl der Entgeltpunkte, mit denen die DRV rechnet).

Irreführend für Gründer

Wer als Selbstständiger die letzten fünf Jahre nicht in die Rentenversicherung einbezahlt und keine Entgeltpunkte hinzu „verdient“ hat, sollte zwischen aktuellem Rentenanspruch und Prognose keinen Unterschied finden.

Irreführend dagegen dürften die ausgewiesenen Zahlen für Gründer sein, die gerade aus der „Rentenversicherung“ ausgestiegen sind, bei denen aber ein weiterer Anstieg von Entgeltpunkte und damit Rente entsprechend der Beitragszahlungen der letzten fünf Jahre unterstellt wird. Davon darfst Du Dich nicht täuschen lassen!

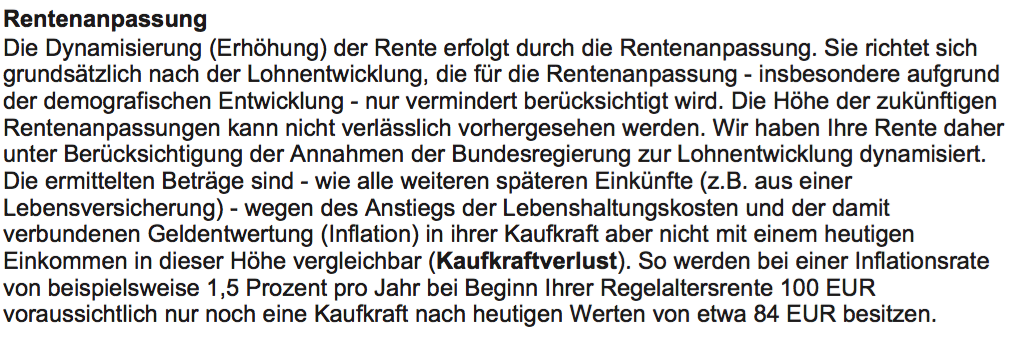

„Rentenanpassung“ – Erhöht sich die Rente wirklich real oder nur nominal?

Etwas irreführend ist auch der folgende Abschnitt, in dem die Rente mit einem bzw. zwei Prozent jährlicher Dynamik hochgerechnet wird. Rechnet man 1,01 bzw. 1,02 hoch 11,5 kommt man auf einen Faktor von 1,1212 bzw. 1,2557 und damit auf 1.160 bzw. 1.300 Euro zum Rentenbeginn. (Warum in der Musterinfomation 1.310 Euro angegeben sind, können wir nicht nachvollziehen.)

{kind=link}

Hier geht es wohlgemerkt um die nominale Zunahme des Rentenwerts, dem ja ein steigendes Preisniveau gegenüber steht. Eine konkrete Berechnung zur abnehmenden Kaufkraft findet sich erst ganz am Ende, auf der Rückseite der Renteninformation. Ausgehend von einer Inflation von 1,5% ergibt sich für Eva Mustermann (man rechnet hier 1,015 hoch 11,5) ein Preissteigerung von 18,7%. Die DRV drückt dies so aus: „So werden (...) bei Beginn Ihrer Altersrente 100 EUR voraussichtlich nur noch eine Kaufkraft nach heutigen Werten von etwa 84 EUR besitzen.“

{kind=link}

Aussagekräftiger wäre ein Ausweis der Kaufkraft zu Beginn und Ende der Rente

Sinnvoll wäre die Verknüpfung der beiden Annahmen, indem man die nominalen Rentenprognosen (Vorderseite) mit ihrer Kaufkraft (Rückseite der Renteninformation) bewertet, also mit 0,84 multipliziert. Bei 1% Rentendynamik und 1,5% Inflation würden wir dann über eine Monatsrente von 1.160 Euro x 0,84 = 974,40 Euro sprechen. Bei 2% Rentendynamik und 1,5% Inflation von 1.300 Euro x 0,84 = 1.092 Euro.

Was bei der Berechnung ebenfalls verschwiegen wird: Während der im Schnitt 20-jährigen Rentenbezugsdauer setzt sich diese Entwicklung weiter fort. Beim ersten Szenario würde die Rente nominal weiter auf 1.416 Euro steigen, ihre Kaufkraft aber auf 885 Euro sinken. Im zweiten Fall würde sie nominal auf 1.931 steigen, ihre Kaufkraft auf 1.208 Euro.

Kann es wirklich passieren, dass die Kaufkraft der Rente im Zeitverlauf abnimmt?

Ein nominaler Rückgang des Rentenwertes ist durch eine Schutzklausel zwar gesetzlich ausgeschlossen. Nicht auszuschließen ist aber, dass künftige Rentenerhöhungen nicht ausreichen, um Kaufkraftverluste durch Inflation auszugleichen.

Die Überlegungen dahinter sind ganz einfach: Die Rente pro Entgeltpunkt orientiert sich ähnlich wie die Rentenbeiträge am Durchschnittslohn. Um einen höheren Lebensstandard zu erreichen, müssen die Löhne schneller steigen als die Preise. Das war in den letzten Jahren nicht immer der Fall, ist aber mittel- und längerfristig sicherlich realistisch.

Hinzu kommt aber der demographische Faktor: Die Anzahl der Rentner wächst im Verhältnis zur Zahl der Beitragszahler, deren Beitragsbelastung nur noch begrenzt ausgeweitet werden kann. Deshalb müssen die Renten langsamer steigen als die Löhne. Aus diesem Grund wurde vor einigen Jahren der „Nachhaltigkeitsfaktor“ eingeführt, der Renten- und Lohnentwicklung entkoppelt, letztlich also ein schönes Wort für eine kontinuierliche Rentenkürzung ist.

Vor diesem Hintergrund ist fraglich, ob künftige Rentenerhöhungen die Inflation ausgleichen können, was sich ja auch in den Annahmen der DRV zu Rentenanpassungen und Kaufkraftentwicklung widerspiegelt.

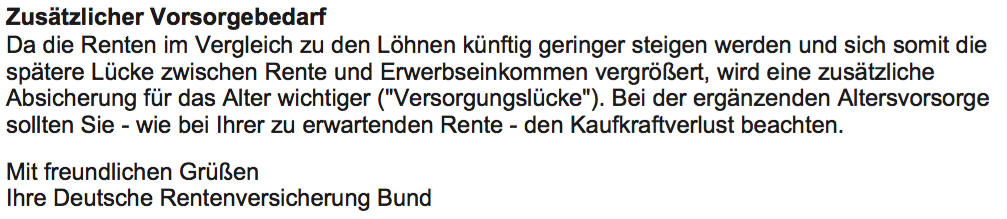

Rentenversicherung benennt Rentenniveau bzw. -lücke nicht explizit

Statt die Kaufkraft explizit zu machen, weist die DRV in einem zusätzlichen Abschnitt noch einmal in abstrakter Form auf Rentenlücke und Vorsorgebedarf hin: "Da die Renten im Vergleich zu den Löhnen künftig geringer steigen werden und sich somit die spätere Lücke zwischen Rente und Erwerbseinkommen vergrößert, wird eine zusätzliche Absicherung für das Alter wichtiger.“

{kind=link}

Im konkreten Fall ist ja bekannt, dass Eva Mustermann in den letzten fünf Jahren im Schnitt 3.165 Euro brutto verdient hat und bei gleichbleibendem Einkommensniveau 1.035 Euro Rente erhalten wird, was einem Anteil von 32,7 Prozent entspricht. Um ein Rentenniveau von 60% oder 1.899 Euro zu erreichen, müsste sie also durch private Vorsorge (gemessen an heutiger Kaufkraft) noch einmal 864 Euro monatliche Rente ansparen. (Vielleicht hat sie das ja auch schon ganz oder teilweise getan.) Wäre eine solche Berechnung nicht viel aussagekräftiger?

(Dabei ist zu bedenken, dass das Rentenniveau aus historischen Gründen als Prozentsatz des Nettoeinkommens ausgedrückt wird. Dies erscheint uns jedoch fragwürdig, wenn die Rente zunehmend Steuern, Kranken- und Pflegeversicherungsbeiträgen unterliegt.

Unterstütze die Arbeitsgruppe "Rentenpflicht" im VGSD

Unsere Arbeitsgruppe Rentenpflicht verfolgt laufend (u.a. in einer eigenen tagesaktuellen Presseschau) die Diskussion zum Thema Rentenpflicht. Parallel arbeiten wir an einem Positionspapier und weiteren Maßnahmen. Bitte unterstütze uns durch deine Mitgliedschaft im VGSD und/oder durch Mitarbeit in der Arbeitsgruppe.

Du möchtest Kommentare bearbeiten, voten und über Antworten benachrichtigt werden?

Jetzt kostenlos Community-Mitglied werden