VGSD-Mitglied Marcel Misch beschäftigt sich intensiv mit dem Fremdpersonaleinsatz bei der DRV. Wie wir hatte er Fragen dazu. Die DRV betont, sie müsste eigentlich gar nicht antworten, und tut es dann doch. Sie bestätigt die wichtigsten Fakten.

Seit dem 4. August 2024 wartete VGSD-Mitglied Marcel Misch auf eine Antwort – zum Jahreswechsel kam sie dann. Der "Abteilung Unternehmenssicherheit" der DRV Bund hatte sich seiner Anfrage nach dem Informationsfreiheitsgesetz (IFG) angenommen. Eigentlich muss eine Anfrage nach dem IFG innerhalb von einem Monat beantwortet werden. "Bitte entschuldigen Sie die entstandene Verzögerung", heißt es denn auch zu Beginn des Schreibens.

DRV gönnt auch VGSD-Mitglied Misch ein paar Antworten

Es folgt jedoch prompt eine ausführliche Erläuterung, weshalb die DRV eigentlich gar nicht zu einer Antwort verpflichtet ist. Die Informationen, nach denen er frage, seien Misch schon bekannt, schreibt die DRV. Ein Anspruch nach dem IFG bestehe daher eigentlich gar nicht. Auch seien seine Fragen zu konkret auf einen Einzelfall bezogen. Wobei diese einfachen Botschaften nur mühsam aus dem Text zu destillieren sind. Die Aussagen des Schreibens sind in lange Sätze voller Substantive, Einschübe und Bezüge verklausuliert – eine Sprache, die es darauf anlegt, Autorität auszuüben und es dem Adressaten möglichst schwerzumachen. Beispiel:

"Sofern unabhängig davon die in den Vorschriften des IFG normierten Ausnahmetatbestände erfüllt sind, besteht ein Recht auf Informationszugang nicht, soweit dies einen konkreten Einzelfall betreffende Einzelheiten beispielsweise zur Vertragserfüllung angeht, die im Hinblick auf Vertraulichkeit und den Schutz konkreter Vertragspartner betreffende Informationen von dem Recht auf Informationszugang ausnehmen."

Alles klar?

"Ihrem Anliegen nicht völlig verschließen"

Nach all diesen Erläuterungen heißt es am Ende gönnerhaft:

"Letztlich möchten wir uns Ihrem Anliegen jedoch aufgrund des mit den Intentionen des IFG verbundenen Transparenzgedankens und den mit diesem Gesetz einhergehenden Intentionen nicht völlig verschließen."

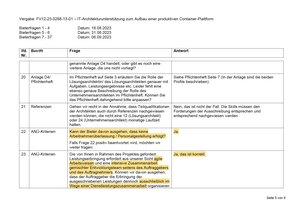

Marcel bekommt also doch noch Antworten auf seine Fragen. Allerdings formuliert die DRV ab da nicht mehr viel selbst. Bei vielen Fragen beschränkt sie sich darauf, Vertragsauszüge in das Dokument zu kopieren. Die tatsächliche Praxis, also wie das Vertragsverhältnis dabei "gelebt" wird, erläutert sie nicht. Dabei hatte Marcel seine Fragen in Anlehnung an den Fragebogen C0031 der DRV gestellt. Das war sein Fragenkatalog:

- Bitte geben Sie an, welche Vorgaben beziehungsweise vertragliche Vereinbarungen zum Umfang und Lage der Arbeitszeit bestehen; nimmt das eingesetzte Fremdpersonal an Besprechungen, Teammeetings oder Teambesprechungen im Projekt bei der DRV Bund teil?

- Welche inhaltlichen Vorgaben zur Art und Weise der Auftragsausführung (zum Beispiel konkrete Absprachen, Aufgabeneinweisungen, einzuhaltende Arbeitsabläufe / Betriebsabläufe / Verwaltungsabläufe) werden von der DRV Bund gemacht?

- Dürfen Beschäftigte der DRV Bund einseitig Aufgaben verändern/konkretisieren und hat der Auftragnehmer ein echtes Mitspracherecht, ohne dass er riskiert den Auftrag zu verlieren bzw. die DRV Bund einen Austausch des eingesetzten Fremdpersonals fordert?

- Werden die Arbeitsergebnisse im Projekt seitens der DRV Bund regelmäßig kontrolliert, beispielsweise durch einen Umsetzungsstatus in einem Ticketsystem, einen Umsetzungsstatus per Email, einen Umsetzungsstatus per PowerPoint oder Statusmeetings; sind Leistungsnachweise zu erzeugen?

- Werden Vorarbeiten von Beschäftigten des Auftraggebers ausgeführt, wie die Bereitstellung von Infrastrukturkomponenten (z.B. virtuelle Maschinen) und die Administration dieser (z.B. Netzwerkadministration)?

- Nutzt der Auftragnehmer bei der Auftragsausführung vom von der DRV Bund Arbeitsmittel (zum Beispiel Hardware / Laptop oder Software / Anwendungssoftware)?

- Bitte machen Sie Angaben zur Vergütung und Abrechnungsgrundlage: Erfolgt die Vergütung des Aufwandes auf der Grundlage eines vereinbarten Stunden-/Tagessatzes und die Abrechnung der erbrachten Leistung auf der Grundlage von Leistungsnachweisen?

- Wie wurde die Höhe der Vergütung vereinbart; kommen feste Tagessätze der eingesetzten Berater eines bestimmten Joblevels (z.B. Senior, Manager) nach Maßgabe der DRV Bund zum Einsatz?

- Welche Annahmen hat die DRV Bund bei der Beantwortung der Bieterfrage #22 "Kann der Bieter davon ausgehen, dass keine Arbeitnehmerüberlassung / Personalgestellung erfolgt?“, Antwort: „Ja.“ getroffen?

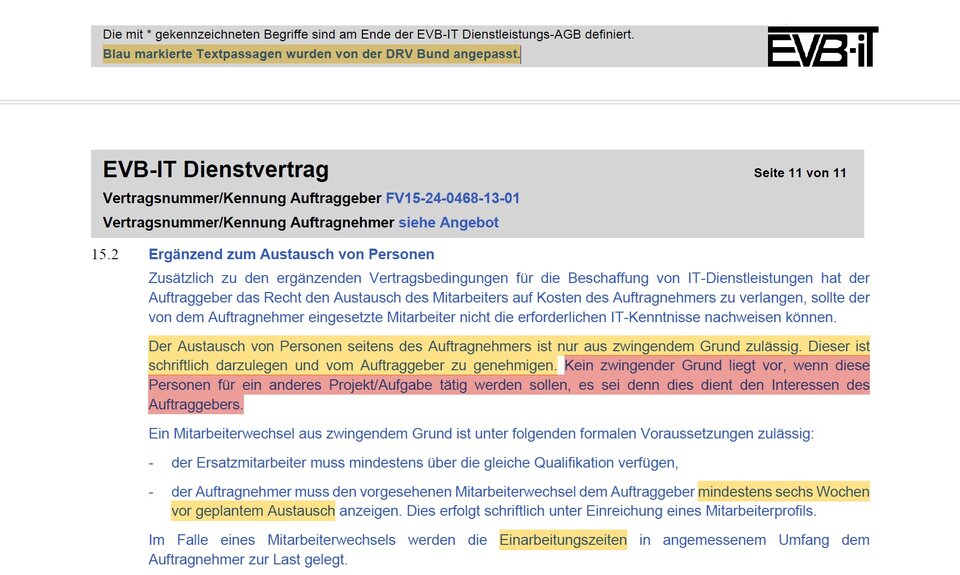

- Hält die DRV Bund weiterhin am Vertragstext aus dem EVB-IT Dienstvertrag mit der Kennung FV-12-23-0288-13-01 aus Kapitel 15.2 fest, insbesondere Satz 2 (Genehmigung durch die DRV Bund)?

- Wie gedenkt die DRV Bund zukünftig Projekte mit Fremdpersonal auf der Grundlage von Vertragskonstruktionen durchzuführen, die auf Arbeitnehmerüberlassung hindeuten und länger als 18 Monate ununterbrochen andauern?

"Seriöse Vorhersage nicht möglich"

In ihren Antworten zitiert die DRV meist nur die Vertragsklauseln. Nur bei der elften und letzten Frage formuliert sie eine eigene längere Antwort. Die ist dann auch bemerkenswert:

"Die Beantwortung dieser Frage unterliegt grundsätzlich einer unbeständigen und daher nicht vorhersehbaren Entwicklung der dem Sachverhalt zugrunde zu legenden Rechtsvorschriften sowie einer gesamtgesellschaftlichen Entwicklung unter Berücksichtigung etwaiger gerichtlicher Entscheidungen auf diesem Gebiet. Als Folge dessen ist eine seriöse zukunftsgerichtete Vorhersage nicht möglich."

Rechtssicherheit? Fehlanzeige

Die DRV sagt also hier: Die Rechtsvorschriften sind unbeständig, die Rechtsprechung unvorhersehbar, wir können keine Aussage machen, weil wir von anderen abhängig sind. Versteckt sich darin Kritik? Oder wird einfach nur Verantwortung hin- und hergeschoben? Die DRV spielt den Ball zurück zu denen, die ihn immer wieder zu ihr spielen. Die Verantwortung versinkt im Bermudadreieck aus Arbeitsministerium (BMAS), Bundessozialgericht und DRV. Künftige Projekte könnten erst unter den künftig geltenden Bedingungen bewertet werden. Rechtssicherheit? Fehlanzeige.

Neue Erkenntnisse hat die DRV mit ihren Antworten nicht geliefert. Marcel hat noch ein paar Nachfragen gestellt, bohrt aber nicht weiter nach. Für ihn haben die Antworten einen anderen Zweck: "Die DRV dient mir jetzt als Blaupause", sagt er. Er wolle sich ihr gelebtes "Agile Cooperation Model" zum Vorbild nehmen. Er sagt: "In meinen Augen ist die agile Projektarbeit nach den Vorgaben der DRV ein legitimes und praktikables Konstrukt."

Werde jetzt Vereinsmitglied um diesen Inhalt ansehen zu können

Bist du bereits Vereinsmitglied? Dann melde dich jetzt an.

In Projekten lässt die DRV Fremdpersonal in einer Weise arbeiten, die viele Merkmale einer abhängigen Beschäftigung enthält – also als Scheinselbstständige? Die DRV sagt: Es kommt auf die Gesamtschau an.

Kurz vor Weihnachten kam die lange erwartete Antwort: Die Deutsche Rentenversicherung Bund (DRV) beantwortete unseren umfangreichen Fragenkatalog zu ihrem Fremdpersonaleinsatz, den wir ihr Ende November geschickt hatten. Im untenstehenden Beitrag hatten wir – auf Hinweis und gründliche Vorrecherche unseres Mitglieds Marcel Misch hin – über die erstaunlichen Praktiken bei IT-Projekten bei der DRV berichtet: agile Arbeitsweisen, Arbeitszeiterfassung, Einsatz von Betriebsmitteln, Personalbindungsklauseln. Eine der Vergaben hatte ein Volumen von 414 Millionen Euro.

Antwort fällt enttäuschend aus

Wir baten die DRV um Stellungnahme zu einer Liste von elf Fragen. Es ging uns vor allem darum zu erfahren, wie die von der DRV praktizierten Arbeitsweisen und -bedingungen mit den sonstigen Beurteilungen von (Schein-)Selbstständigkeit in Einklang zu bringen sind und was sich daraus für den Einsatz von Fremdpersonal in privaten Unternehmen ableiten lässt.

Wir wurden jedoch enttäuscht: Zwar bestätigte die DRV alle von uns in Erfahrung gebrachten Merkmale (Arbeitszeiterfassung, Personalbindungsklausel, agile Arbeitsmethoden, Nutzung interner Betriebsmittel …). Sie ging jedoch nicht darauf ein, wie dies jeweils mit einer nicht-abhängigen Beschäftigung möglich sein soll.

DRV verweigert anderen, aus ihrer Praxis zu lernen

Weder wurde für den konkreten Fall (die Projekte bei der DRV) erklärt, wie die Vereinbarkeit mit den eigenen Regeln funktioniert. Es gab keine Erläuterung, weshalb in der speziellen Ausgestaltung die Merkmale nicht für eine abhängige Beschäftigung sprechen. Und noch weniger gab es Erläuterungen, wie andere ihre Auftragsverhältnisse so gestalten können, dass sie ähnliche Methoden nutzen, ohne in den Verdacht der Scheinselbstständigkeit zu geraten. Mit anderen Worten: Die DRV verweigert anderen, etwas aus ihrer Praxis zu lernen.

Stattdessen wiederholte die DRV in ihrer Antwort immer wieder den Allgemeinplatz: Es komme auf die Gesamtschau an. Und schloss eine Übertragung auf andere Auftragsverhältnisse aus.

Verschiebung der Verantwortung

Zudem verschob die DRV die Verantwortung: Die Verträge seien mit größeren Unternehmen geschlossen– diese seien dafür verantwortlich, die Versicherungs- und Beitragspflicht des eingesetzten Personals zu prüfen.

Zu den Antworten im einzelnen:

Die DRV bestätigte die von uns kritisch betrachtete Personalbindungsklausel. Die vom Auftragnehmer eingesetzte Person darf nur aus zwingendem Grund ausgetauscht werden. Das Tätigwerden für ein anderes Projekt, das nicht dem Interesse der DRV dient, ist kein zwingender Grund. Die DRV erklärt die Klausel so: "Durch die Vertragsklausel soll verhindert werden, dass im Vergabeverfahren besonders qualifiziertes Personal angeboten wird, welches bei der Leistungserbringung dann nicht mehr zur Verfügung steht."

Spricht Personalbindungsklausel nicht für ANÜ?

Auf unsere anschließende Frage, weshalb trotz dieser Klausel nicht von einer Arbeitnehmerüberlassung auszugehen sei und ob die Begründung auch für die Verwendung einer entsprechenden Klausel durch private Unternehmen gelte, lautete die Antwort:

"Auch für die Arbeitnehmerüberlassung gilt: Erst eine Gesamtschau der Verhältnisse ermöglicht die Entscheidung, ob eine abhängige Beschäftigung oder eine selbstständige Tätigkeit vorliegt. Entscheidend ist, welche Merkmale - die einer abhängigen Beschäftigung oder die einer selbständigen Tätigkeit - überwiegen. Es erfolgt eine Abwägung aller konkreten Umstände des individuellen Sachverhalts und keine Entscheidung nur nach einzelnen Indizien."

Ist Arbeitszeitdokumentation für alle in Ordnung?

Die "Gesamtschau der Verhältnisse" bildet auch den Kern der Antwort auf unsere nächste Frage. Hier ging es um die präzise Dokumentation der Arbeitszeit in einer Excel-Tabelle. Wir wollten wissen, ob eine solche auch von privaten Unternehmen genutzt werden kann. Die DRV schreibt:

"Standardisierte Vorlagen beziehungsweise Leistungsnachweise bilden die Grundlage der finanziellen Abrechnung zwischen Auftragnehmern und der Deutschen Rentenversicherung Bund. Sie ermöglichen, Rechnungen verursachungsgerecht zu verbuchen. Die Beurteilung, wann von einer selbständigen und wann von einer abhängigen Beschäftigung ausgegangen werden kann, ist nach einer Gesamtschau aller Umstände der Verhältnisse vorzunehmen und richtet sich nicht nur nach einzelnen Indizien."

Und zur Nutzbarkeit für private Unternehmen:

"Die Bewertung, ob eine abhängige Beschäftigung oder eine selbständige Tätigkeit vorliegt, umfasst eine Vielzahl von Faktoren. Sie ergibt sich stets aus einer Gesamtbetrachtung des Einzelfalls. Dies gilt sowohl für private als auch für öffentliche Unternehmen."

"Rechtssicherheit nur durch die Clearingstelle"

Dazwischen versteckt sich noch ein bemerkenswerter Satz, mit dem die DRV gleichzeitig von sich weg und zu sich hin verweist:

"Rechtssicherheit bietet allein das Anfrageverfahren zur Statusfeststellung bei der Clearingstelle der Deutschen Rentenversicherung Bund."

Die DRV erklärt also, die Beurteilung könne nur von der Stelle getroffen werden, die Teil ihres eigenen Hauses ist. Doch nicht nur das: Sie erteilt dem Wunsch, Rechtssicherheit auch ohne das aufwändige und unberechenbare Statusfeststellungsverfahren zu erreichen, eine Absage. Dabei wäre genau dies entscheidend für Auftragnehmer und Auftraggeber in Unternehmen: Planbarkeit, Berechenbarkeit, Vorhersehbarkeit – Rechtssicherheit eben. Dass die Parteien ihre Auftragsverhältnisse nicht selbst vorher einschätzen können, bremst beide Parteien aus – und führt letztlich dazu, dass Aufträge an Selbstständige nicht mehr vergeben werden und oft ins Ausland gehen.

Gerne hätten wir aus der Praxis der DRV gelernt. So sehen wir uns aber einer Einrichtung gegenüber, die nicht preisgibt, wie man ihre Anforderungen erfüllt, es aber sanktioniert, wenn man die unklaren Anforderungen nicht erfüllt. Wie ein Untertan, der nur auf ein gnädiges Urteil hoffen kann.

Agile Arbeitsmethoden? Bei der DRV schon ...

Auch bei unserer Frage nach der Nutzung von internem Ticketsystem, Unternehmens-Wiki, Arbeiten in gemischten Teams, lautet die Antwort wieder: Es ist eine "Gesamtabwägung aller Kriterien" nötig. Damit wird auch hier wieder eine generelle Übertragung für private Unternehmen ausgeschlossen.

Zu agilen Arbeitsmethoden schreibt die DRV:

"In zahlreichen IT-Projekten der Deutschen Rentenversicherung Bund erfolgt eine Zusammenarbeit von Mitarbeitenden der Rentenversicherung und Mitarbeitenden der Auftragnehmer in gemischten Teams in Anlehnung an das „Agile Cooperation Modell“. Art und Umfang der Zusammenarbeit, sowie die damit verbundenen Leistungspflichten werden in den jeweiligen Dienst- / Werkverträgen entsprechend definiert. Der Zweck der Zusammenarbeit ist dabei klar auf die Erfüllung des Projektzweckes begrenzt. Durch die Vertragspartner wird jeweils ein Ansprechpartner benannt, über welchen sämtliche Kommunikation erfolgt."

Weitere Beiträge zum Thema: Scheinselbstständigkeit

-

Lesetipp Unter der LupeWas steht im Koalitionsvertrag … über das Statusfeststellungsverfahren?

-

Entschließung zu HonorarlehrkräftenBundesrat fordert gesetzliche Neuregelung des Statusfeststellungsverfahrens

-

Lesetipp Jetzt Petition für rechtssichere Selbstständigkeit mitzeichnenLass uns gemeinsam während der Koalitionsverhandlungen Druck aufbauen

... aber nicht für alle

Wie zu erwarten heißt die Antwort auf unsere anschließende Frage: "Ist generell davon auszugehen, dass diese Arbeitsmethodik einer Selbstständigkeit nicht im Wege steht?" "Nein."

Wir sind enttäuscht von der Antwort der DRV und werden das so nicht auf sich beruhen lassen.

Für Vereinsmitglieder hier die vollständige Antwort der DRV:

Werde jetzt Vereinsmitglied um diesen Inhalt ansehen zu können

Bist du bereits Vereinsmitglied? Dann melde dich jetzt an.

Mit zweierlei Maß: Ist bei der DRV erlaubt, was anderswo Scheinselbstständigkeit wäre?

Nach obenAgile Arbeitsmethoden stehen für die DRV schnell im Verdacht der Scheinselbstständigkeit – in der Privatwirtschaft. Nun zeigt sich: Sie selbst lässt Fremdpersonal in Projekten auf diese Weise arbeiten. Wir haben Fragen.

Diese Vergabe ist selbst für die öffentliche Hand außergewöhnlich groß: Die Deutsche Rentenversicherung Bund (DRV) hat im Sommer Rahmenverträge für IT-Unterstützung mit einem Gesamtvolumen von 414 Millionen Euro geschlossen. Die Vergabe war aufgeteilt in fünf Lose. Zu den Projekten, für die die IT-Unterstützung benötigt wird, gehören: "STAV" (die Abkürzung steht für "Statusfeststellungsverfahren und Altersvorsorgepflicht für Selbstständige") und die Unterstützung von Pilotprojekten zum Einsatz künstlicher Intelligenz (KI) – eine wichtige Rolle spielt dabei vermutlich das KI-Tool "Kira", mit dem die DRV Betriebsprüfungen beschleunigen will.

Einsatz von Freelancern nach bemerkenswerten Regeln

Statusfeststellungsverfahren, Altersvorsorgepflicht, "Kira" als künftiges KI-Tool bei Betriebsprüfungen – hier werden Selbstständige hellhörig. Denn es geht um Themen, die sie unmittelbar betreffen. Für diese Verfahren also heuert die DRV externe Unterstützung an – Selbstständige IT-Experten und Mitarbeiter von Dienstleistern. Das entbehrt nicht einer gewissen Ironie. Zumal die Regeln, nach denen sie dies tut, bemerkenswert sind:

- Die DRV setzt bei der Projektarbeit auf agile Arbeitsweisen.

- Die Verträge der DRV enthalten Personalbindungsklauseln, die eine höchstpersönliche Leistungserbringung erfordern.

- Die Laufzeit der Rahmenverträge beträgt vier Jahre, der Einsatz von Fremdpersonal je Person ebenfalls bis zu vier Jahre.

- Die Verträge sehen die Nutzung von hausinternen Tools vor.

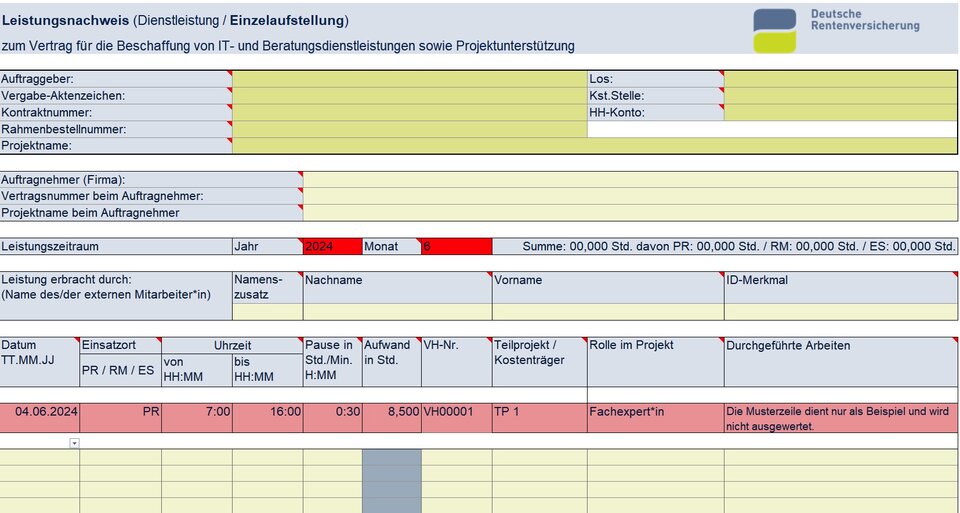

- Geleistete Arbeitsstunden müssen penibel in einer vorgefertigten Tabelle dokumentiert werden.

Wird hier mit zweierlei Maß gemessen?

"Austausch von Personen nur aus zwingendem Grund"

All das sind für die DRV normalerweise Kriterien für Scheinselbstständigkeit und verdeckte Arbeitnehmerüberlassung. Bei ihr selbst offenbar nicht.

Auf den Vorgang aufmerksam gemacht hat uns VGSD-Mitglied Marcel Misch, der in seinem Blog mehrfach über die Vergabepraxis berichtet hat.

Die im Rahmen der 414-Millionen-Euro-Vergabe ausgeschriebenen Projekte laufen über 48 Monate, also vier Jahre. Arbeitnehmerüberlassung ist nach dem Arbeitnehmerüberlassungsgesetz (AÜG) für maximal 18 Monate zulässig – das könnte ein Grund sein, weshalb die DRV diese nicht in Betracht zieht. Während der Projekte ist das Fremdpersonal gegebenenfalls bis zu vier Jahre an die DRV gebunden. In den Dienstverträgen der DRV heißt es: "Der Austausch von Personen seitens des Auftragnehmers ist nur aus zwingendem Grund zulässig. Dieser ist schriftlich darzulegen und vom Auftraggeber zu genehmigen. Kein zwingender Grund liegt vor, wenn diese Personen für ein anderes Projekt/Aufgabe tätig werden sollen, es sei denn, dies dient den Interessen des Auftraggebers."

Im Rahmen einer früheren Ausschreibung wurden im Bieterverfahren Fragen zur Natur des Beschäftigungsverhältnisses an die DRV gestellt. Die DRV schloss eine Arbeitnehmerüberlassung aus. Dabei zeigt die Ausgestaltung – exklusive Bindung über einen langen Zeitraum – Experten zufolge Merkmale einer verdeckten Arbeitnehmerüberlassung.

Bieter fragen konkret nach

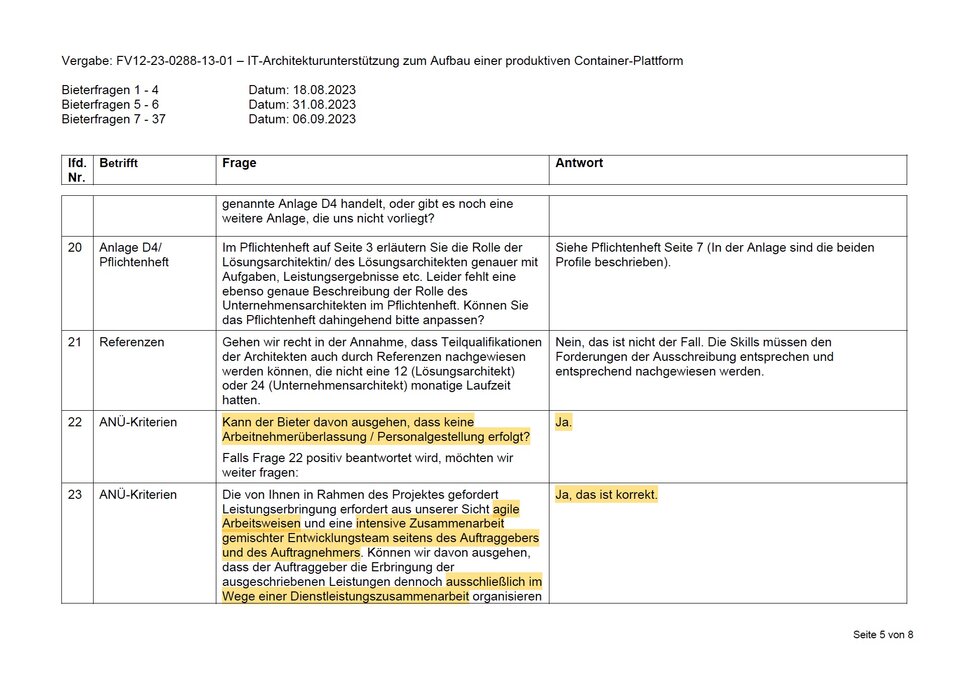

Wie bei einer früheren Vergabe sollen in der Projektarbeit hausinterne Arbeitsmittel genutzt werden: das Ticketsystem "Jira", das Unternehmens-Wiki "Confluence" und eine Datenbank für den Austausch von Konzepten beispielsweise. Es sollen Geschäftsanweisungen der DRV befolgt werden. In einem im Dezember 2023 vergebenen Projekt stellte ein Bieter im Bieterverfahren ungläubig die Frage: "Die von Ihnen im Rahmen des Projektes geforderte Leistungserbringung erfordert aus unserer Sicht agile Arbeitsweisen und eine intensive Zusammenarbeit gemischter Entwicklungsteams seitens des Auftraggebers und des Auftragnehmers. Können wir davon ausgehen, dass der Auftraggeber die Erbringung der ausgeschriebenen Leistungen dennoch ausschließlich im Wege einer Dienstleistungszusammenarbeit organisieren wird und eine Arbeitnehmerüberlassung explizit nicht in der vorliegenden Vergabe zu berücksichtigen ist?" Die Antwort der DRV lautete: "Ja, das ist korrekt."

Dabei ist es sonst die DRV selbst, die agile Arbeitsmethoden unter den Verdacht der Scheinselbstständigkeit stellt. Von den beiden Merkmalen für eine abhängige Beschäftigung, "Weisungsgebundenheit" und "Eingliederung", hat sie in ihrem Beurteilungsprozess die "Weisungsgebundenheit" bei Hochqualifizierten in den Hintergrund treten lassen und knüpft fast ausschließlich an der Eingliederung an. Zur Eingliederung schreibt sie auf ihrer Website zu den "fünf größten Irrtümern zum Statusfeststellungsverfahren": "Eine Eingliederung ist gegeben, wenn der Mitarbeiter eine (Teil-)Leistung innerhalb der vom Arbeitgeber vorgegebenen Organisationsabläufe erbringt, die dortigen Betriebsmittel nutzt und arbeitsteilig in den vorgegeben Strukturen mit anderem Personal zusammenarbeitet."

So klingt es im Rundschreiben der DRV

In einem Gemeinsamen Rundschreiben der Sozialversicherungen aus dem Jahr 2022, abzurufen auf der Website der DRV, werden agile Arbeitsmethoden als Indiz für eine abhängige Beschäftigung gewertet. Es heißt dort:

"Die Erwerbstätigkeit im Rahmen agiler Arbeitsmethoden oder einer projektbezogenen Arbeit spricht für eine abhängige Beschäftigung, schließt jedoch eine selbständige Tätigkeit nicht aus. Maßgebend ist, ob sich dadurch eine Einbindung in eine fremde Arbeitsorganisation ergibt und der Erwerbstätige Weisungen des Auftraggebers zu folgen hat, die die Verfügungsmöglichkeit über die eigene Arbeitskraft und die im Wesentlichen frei gestaltete Tätigkeit und Arbeitszeit erheblich einschränken.

Bei vielen agilen Arbeitsmethoden findet ein arbeitsteiliges Zusammenwirken aller Teammitglieder in den Strukturen des Auftraggebers statt. Dabei erfolgen ständige Rückkoppelungen untereinander und es muss „Hand in Hand“ zusammengearbeitet werden. Die Teammitglieder haben häufig die gleichen Entscheidungskompetenzen und -verantwortlichkeiten. Für die Arbeitsleistung besteht regelmäßig ein Rahmenzeitplan o. ä.

Der Auftraggeber gibt in der Regel den Arbeitsort und die zu verwendenden Arbeitsmittel konkret vor. Darüber hinaus findet eine enge Einbindung in den Arbeitsprozess statt. Es werden regelmäßig fortlaufend Vorgaben zur Art und Weise der Auftragsbearbeitung erteilt. Dabei macht es keinen Unterschied, ob dem Team in der Gesamtheit Weisungen ausgesprochenen werden oder den Teammitgliedern einzeln. Zudem kann die Notwendigkeit konkreter Statusfeststellung von Erwerbstätigen Weisungen insbesondere in fachlicher Hinsicht gerade bei Hochqualifizierten bzw. Spezialisten erheblich eingeschränkt sein und gleichwohl den Erwerbstätigen immer noch funktionsgerecht dienend am fremdbestimmten Arbeitsprozess teilhaben lassen."

Exakte Dokumentation der Arbeitszeiten

Die DRV nutzt wie beschrieben einige Elemente der agilen Arbeitsweisen, schließt aber zugleich eine abhängige Tätigkeit im eigenen Haus aus. Dabei gibt sie sogar eine Tabelle für den genauen Leistungsnachweis der erbrachten Einzelleistungen vor – die eingesetzten Fachkräfte müssen exakt ihre Arbeitszeit dokumentieren.

Der Widerspruch zwischen dem Maßstab, den die DRV bei sich selbst und bei anderen anlegt, stieß Marcel auf. Er drehte den Spieß um und wandte sich an die DRV – mit Fragen, die er aus dem erst kürzlich erweiterten DRV-Fragebogen C0031 abgeleitet hat. Die Fragen schickte er an den für die Vergabestelle zuständigen Direktor und die für die Clearingstelle zuständige Direktorin. Er verlangte Auskunft auf der Basis des Informationsfreiheitsgesetzes (IFG); seine Fragen schickte er am 4. August 2024 per Mail an die DRV. Der Eingang wurde bestätigt. Obwohl das IFG eine Frist von einem Monat vorsieht und Marcel im September eine Antwort anmahnte, hat er bis heute keine Auskunft von der DRV erhalten. Marcel berichtet uns auch von telefonischen Nachfragen bei der DRV, auf die er aber nur Ausflüchte zu hören bekommen habe.

Keine ANÜ trotz "Weisungen"?

Antwort bekam Marcel dagegen im Sommer aus der Vergabestelle auf eine Mail, in der er die Personalbindungsklausel in den Verträgen hinterfragte. Der Verfasser der Mail gab zu, dass es "im Rahmen der Beschaffung externer IT-Unterstützungsleistungen" zu einem "gewissen Spannungsverhältnis" zwischen dem Interesse der Dienstleister und dem des öffentlichen Auftraggebers komme. Die Vertragsgestaltung trage dem Rechnung. Eine grundsätzliche Dispositionsbefugnis sei unter "lediglich moderaten Einschränkungen möglich". Diese Einschränkung gehe jedoch "nicht über den Tatbestand eines Indizes" für eine verdeckte Arbeitnehmerüberlassung hinaus.

Weisungen erfolgten nach diesen Angaben stets nur auf fachlicher, projektbezogener Ebene und niemals im Rahmen einer arbeitsrechtlichen Direktion. Ein Austausch von Personal sei möglich, "wenn Consultants bspw. das Unternehmen verlassen". Im AÜG heißt es in § 1: "Arbeitnehmer werden zur Arbeitsleistung überlassen, wenn sie in die Arbeitsorganisation des Entleihers eingegliedert sind und seinen Weisungen unterliegen." Obwohl der Verfasser der E-Mail selbst den Begriff "Weisungen" verwendet, schließt er eine Arbeitnehmerüberlassung ausdrücklich aus.

Wir haben die DRV zusätzlich zu den Nachfragen von Marcel am Dienstag vergangener Woche selbst um Auskunft zu den Vorgängen gebeten. Die Stellungnahme der DRV steht noch aus.

Rechtssicherheit für private Unternehmen schaffen!

Offenbar geht es der DRV bei IT-Projekten genau wie der privaten Wirtschaft: Zeitgemäße Software-Entwicklung ist nur agil mit intensiver Kommunikation zwischen Auftraggeber und Auftragnehmer möglich. Wir finden es gut, dass die DRV auf diese Weise ihre Software entwickelt. Nur gerät die DRV dabei leicht in Widerspruch mit den von ihr selbst aufgestellten Regeln – was in der Natur der Sache liegt, wenn man effektiv zusammenarbeiten will. Die DRV hat offenbar einen Weg gefunden, agile Arbeitsweisen vereinbar mit ihren eigenen Regeln zu machen. Nun sollte sie auch dafür sorgen, dass dies auch für private Unternehmen rechtssicher möglich ist.

Du möchtest Kommentare bearbeiten, voten und über Antworten benachrichtigt werden?

Jetzt kostenlos Community-Mitglied werden